ライフプランを立てていますか?

英国の国民投票によりEU離脱が決まった2016年6月24日の東京株式市場では、一時日経平均が15,000円を割り込み、下げ幅は約16年ぶりとなりました。また、為替相場では英国通貨のポンドが急落し、対ドルでは31年ぶりの安値をつけました。さまざまな影響が今後もっと明確な形で広がることが予想され、世界経済は最悪の場合リーマン・ショック以上の深刻な事態に陥る可能性も否定できません。皆様は、どのように予想されているでしょうか?

投資なら「やらない」という選択肢がありますが、人生はそうはいきません。日々の生活の変化を予測し、計画を立てる事は非常に重要です。予想を立て人生設計をすることを「ライフプランニング」と言います。皆様は、「ライフプラン」立てていますか?

ライフプランニングの重要性

「ライフプランニング」と言われてもピンと来ない方もいらっしゃるかもしれませんが、まずは知ることが大切ですので、ライフプランニングの重要性を解説いたします。

まずは、以下3つの質問をご覧ください。

・自分の老後に毎年どれくらいお金が必要か把握している。

・ローンの返済は計画を立てている。

・具体的な目標(住宅購入資金など)を持って貯蓄、投資をしている。

さて、YESはいくつありましたか?すべて生活していく上では重要な事ということは、ご理解いただけるかと思います。結論から言えば1つでもNOがあれば、ライフプランを立てる事をお勧めします。なぜなら、ライフプランを立てる事でこの3つの問題をすべて解決できる可能性を広げ、必要以上の支出、必要以上の節約をなくし、今後の生活に安心とゆとりを手に入れる事が出来るからです。

ライフプランの立て方

ライフプランは、家の設計に良く似ています。あなたの家族の人数を思い浮かべながらイメージしていってください。

家を建てるとなればまず土地が必要です。この土地が自分の「生涯賃金」だと考えてください。土地の上に家を建てますが、土地の大きさによって家の大きさが決まります。土地一杯に家を建てる方もいれば庭を広くとる方もいます。この庭は「現金預金」です。車をお持ちの方ならガレージも必要です。ガレージの大きさは「車両費」です。次に家の間取りを決めていきましょう。最低限必要な部屋は何が思い浮かぶでしょうか、キッチンやお風呂、トイレにリビングそして、寝室は必要だと思います。これは、「生活費」と考えてください。次にお子様がいらっしゃるなら、子供部屋も必要になります。子供部屋は「教育費」です。書斎もほしいですよね。書斎はご自分の「趣味やレジャー費」、来客に対応できる客間も必要かもしれません。客間は「交遊費」と考えてください。さて、すべてをバランスよく配分して全体を調整すれば設計は完成です。

これで、一通りの設計は出来ましたが、実際家を建てるとなった時、ご自分で設計をされますか?専門知識を持った設計士に依頼するのがほとんどだと思いますが、ライフプランの設計の専門家ってご存知ですか?

ライフプラン=ファイナンシャルプラン

ファイナンシャルプランナー(以下FP)という職業を皆様ご存知と思います。FPは先ほどの内容で言うところの設計士です。皆様の収入や支出を確認し、意向を確認しながら最適なライフプランを設計するのがFPの仕事です。

ライフプランの設計には様々な知識が必要となります。例えば金融や不動産、保険などです。FPはそれらの知識を持って、お客様から提供された家族構成や支出、資産状況、お客様の意向を元に一人一人にあったプランを設計し、それを基に住居・教育・老後など将来のライフプランニングに即した資金計画やアドバイスを行っております。

FPに依頼する事で、解決できる問題は非常に多くあります。例えば先の3つの質問にもあった、「老後資金」「住宅資金」「資産形成」については、全て解決できる可能性があります。その他にも「教育費」「レジャー費用」をどの程度まで利用可能かなどのアドバイスも案内してくれます。

弊社でも、経験豊富なFPがライフプランニングの設計をたくさんのお客様からご依頼いただき設計させて頂いておりますので、ご希望がございましたらご一報ください。

まずは、自分でプランを立ててみたいと思われる方は、生命保険文化センターのwebサイトに「e-ライフプランニング」という簡単に利用できるwebツールがございますので一度お試しいただければと思います。

番外編:一般的な家庭の必要資金

ライフプランニングのお話しを今回はさせて頂きましたが、実際にはどれくらいのお金が一生のうちにかかるのかを最後に解説したいと思います。

今回は結婚してから次の世代にバトンを渡すまでの間にどれくらいのお金がかかるかを簡単に解説させていただきます。今回は、25歳で結婚し、28歳と30歳で子供が生まれた4人家族であると仮定して計算します。

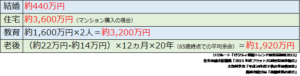

1世帯あたりの1ヵ月平均の生活費は、総務省統計局によると、平均約26万円と言われています。年間で考えると約312万円です。上下する事はあると思いますが、子供の独立する55歳前後までこの金額が必要と考えると、9,360万円が必要になります。これに加え人生には様々なイベントがあります。「結婚費用」「住宅」「教育資金」「老後」下表にそれぞれに必要な費用をまとめておりますのでご覧ください。

今回の計算はあくまで概算です。実際には、十人十色の生活設計があります。家族の将来の為にもまずは、一度ライフプランを立ててみてはいかがでしょうか。

全てを足すと、約9,160万円となります。先ほどの9,360万円と足すと約18,520万円となります。サラリーマンの生涯賃金が2億円といわれているので概算1,480万円が余剰金となります。この余剰金をパパのお小遣いと考えると毎月2万円です。